2023年度注册会计师考试备考答疑《税法》:企业所得税税收优惠

发表时间: 2023-04-09 00:00:00

作者: 河南恒生仁财税管理有限公司

浏览:

税收优惠,是指国家对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。

【知识点】免征与减征优惠

(一)从事农、林、牧、渔业项目的所得

1.企业从事下列项目的所得,免征企业所得税:

(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植。

(2)农作物新品种的选育。

(3)中药材的种植。

(4)林木的培育和种植。

(5)牲畜、家禽的饲养。

(6)林产品的采集。

(7)灌溉、农产品的初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目。

(8)远洋捕捞。

2.企业从事下列项目的所得,减半征收企业所得税:

(1)花卉、茶以及其他饮料作物和香料作物的种植。

(2)海水养殖、内陆养殖。

(二)从事国家重点扶持的公共基础设施项目投资经营的所得(三免三减半)

1.自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征,第4年至第6年减半征收。

2.企业承包经营、承包建设和内部自建自用本条规定的项目不享受优惠。

3.企业投资经营符合规定条件和标准的公共基础设施项目,采用一次核准、分批次建设的,凡符合条件的可按每一批次为单位计算所得,并享受企业所得税“三免三减半”优惠。

(三)从事符合条件的环境保护、节能节水项目的所得(三免三减半)

符合条件的环境保护、节能节水项目包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等。

(四)符合条件的技术转让所得

一个纳税年度内,居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

1.技术转让的范围,包括居民企业转让专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种,5年(含)以上非独占许可使用权,以及财政部和国家税务总局确定的其他技术。

2.技术转让所得=技术转让收入-技术转让成本-相关税费

或:技术转让所得=技术转让收入-无形资产摊销费用-相关税费-应分摊期间费用

(1)技术转让收入:不包括销售或转让设备、仪器、零部件、原材料等非技术性收入以及不属于与技术转让项目密不可分的技术咨询、技术服务、技术培训等收入。

(2)技术转让成本=无形资产的计税基础-摊销扣除额

(3)相关税费是:除企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出。

3.不享受优惠政策的情形:

(1)居民企业取得禁止出口和限制出口技术转让所得。

(2)居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得。

【知识点】高新技术企业优惠和技术先进型企业优惠

(一)高新技术企业的优惠税率

1.国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。

2.自2017年1月1日起,在全国范围内对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

(二)高新技术企业境外所得适用税率及税收抵免规定:

以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,其来源于境外的所得可以享受高新技术企业得税优惠政策,即对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

(三)取消高新技术企业资格的情况

已认定的高新技术企业有下列行为之一的,由认定机构取消其高新技术企业资格:

1.在申请认定过程中存在严重弄虚作假行为的。

2.发生重大安全、重大质量事故或有严重环境违法行为的。

3.未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的。

对被取消高新技术企业资格的企业,由认定机构通知税务机关按《税收征管法》及有关规定,追缴其自发生上述行为之日所属年度起已享受的高新技术企业税收优惠。

【知识点】小型微利企业优惠

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

【知识点】加计扣除优惠

(一)基本规定

1.一般企业研究开发费。

改变:研究开发费,自2018年至2020年12月31日,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,再按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。

2.高科技型中小企业研究开发费用。

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75% 在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

3.企业安置残疾人员所支付的工资。

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

4.企业委托境外研究开发费用与税前加计扣除。

企业委托境外的研发费用按照费用实际发生额的80%计入委托方的委托境外研发费用,不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

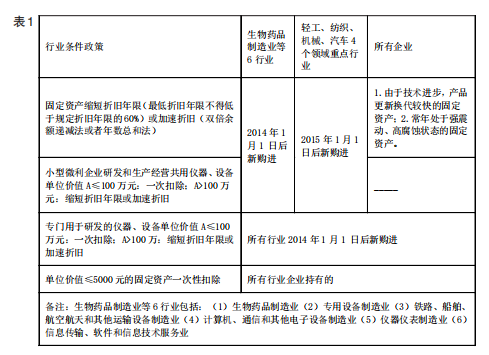

【知识点】加速折旧优惠(见表1)

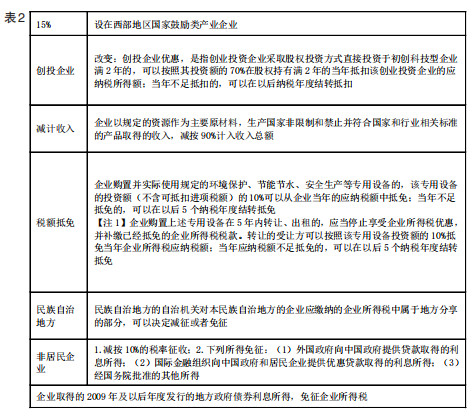

【知识点】其他优惠政策(见表2)

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

联系电话:400-060-9989

电子邮箱:hsrcc@hengshengren.com

总部地址:郑州·郑东新区心怡路河南自贸大厦11楼

Copyright © 2019 恒生仁财税集团 版权所有

本站实名:河南恒生仁财税集团有限公司