郑州会计培训开票人和复核人不可以为同一人!?

发表时间: 2021-01-16 08:45:55

作者: 河南恒生仁财税管理有限公司

浏览:

郑州会计培训近日,广东省税务局对这一问题进行了明确的答复。可以!

开票人和复核人可以是同一个人!

郑州会计培训“开票人和复核人能不能是同一人?”问这个问题的人在担心什么?其实就是税局认不认可这张发票,能不能抵扣。那我们就来看一下税法上是如何规定的?

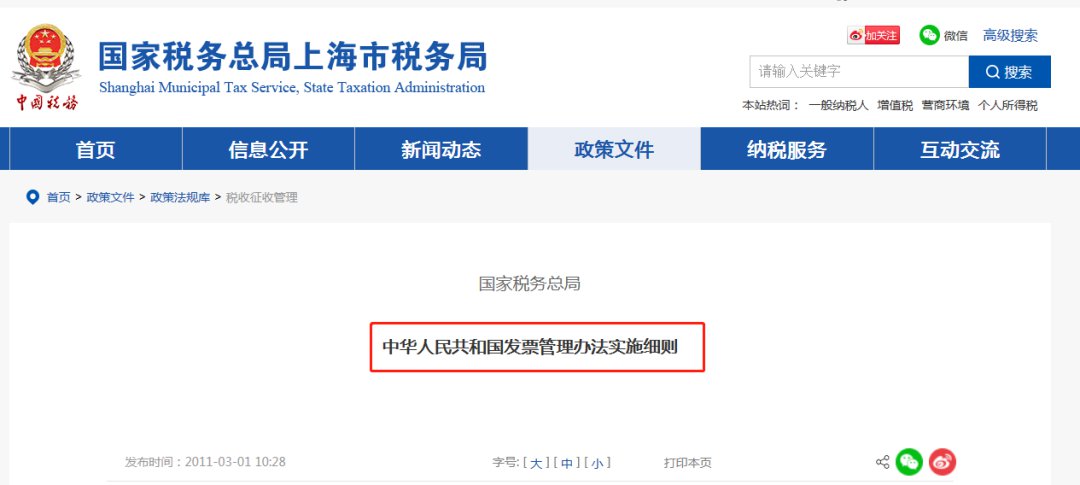

《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号)第四条规定:

这里仅规定了“”开票人”是发票的基本内容,“复核人”属于可填可不填项目。

购买方有权拒收的情形中不包含“开票人和复核人为同一人”。因此,税法对复核人没有硬性要求,更没有规定开票人和复核人不能同一人。

回到实务中,不相容职位相分离其实是一种“理想”的状态,说到底内控也只是企业内部管理的问题。很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊!

虽然,财务工作要以谨慎性为原则,但还是要抓大放小,不必过于拘泥细节,难为自己也难为了别人。

没有交易,完全虚开的发票

这个地球人应该都知道吧,严重虚开的还涉嫌犯罪!

有交易,但发票开具与实际不符

项目名称为“办公用品”的

注意办公用品的发票必须明细到具体的种类,只开具“办公用品”,不合规!

发票附带清单不是从税控系统中打印出来的发票“备注栏”填写不符合规定

普通发票没有纳税人识别号的

没有加盖发票专用章

成品油发票左上角没有“成品油”这三个字的,不能报销。

成品油发票“单位栏”填写错误

适用税率选择错误的

今日引申

说到这了,今天就借此引申说一下关于发票底部几个栏次「开票人、复核人、收款人」的填法。

我们都知道不管是增值税专用发票还是增值税普通发票「折叠、电子」,票面下方都有开票人、复核、收款人这三个栏次。

不知道几个栏次最初是为什么要设置,我看到其实很多其他发票种类并没有如此复杂的设置。

比如增值税普通发票「卷式」仅仅有一个收款员;机动车销售统一发票也只有一个开票人;而其他,比如定额发票,这些都是没有的。

会计基础工作规范要求会计核算中记账凭证都需要加盖制单人员、审核人员、记帐人员及会计机构负责人、会计主管人员印章或者签字,主要目的是加强审核,明确责任,实质上是一种内控管理手段。

《发票管理办法实施细则》规定:发票的基本内容包括发票名称、发票代码、号码,联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小金额】开票人、开票日期、开票单位(个人)名称(章)。而且办法要求发票开具应该全联次一次性开具,项目齐全,内容真实。

国税发【2006】156号第十二条规定:增值税专用发票开具也有,项目齐全、与实际交易相符的规定。

发票开具肯定需要项目齐全。但是这个项目也就是说开票人属于发票基本内容,开具时候需要开全,至于复核、收款,办法并没有规定,哪怕你没填写,或者填写的和开票人不一致,这样的发票也不能说不合规。

郑州会计培训 编辑 (http://www.hnhscw.com/)

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

联系电话:400-060-9989

电子邮箱:hsrcc@hengshengren.com

总部地址:郑州·郑东新区心怡路河南自贸大厦11楼

Copyright © 2019 恒生仁财税集团 版权所有

本站实名:河南恒生仁财税集团有限公司